2020.04.20

住宅ローンでおなじみの「フラット35」 メリット・デメリットを解説します!

最大35年間固定金利の住宅ローンでおなじみ、「フラット35」。住宅を考える上で誰もが一度は考えるものかと思います。このコラムでは、フラット35の概要、メリット、デメリットをわかりやすく解説します。

フラット35とは?

フラット35と他の住宅ローンの違い

金利が高くなると、その分返済額が増えるという影響があります。

普通の住宅ローンは、ちゃんと申請者の方が支払いを出来るか、勤続年数や雇用形態等、色々と審査されます。

フラット35については、申請者本人というより、住宅の性能へ審査の重きが置かれているという特徴があります。

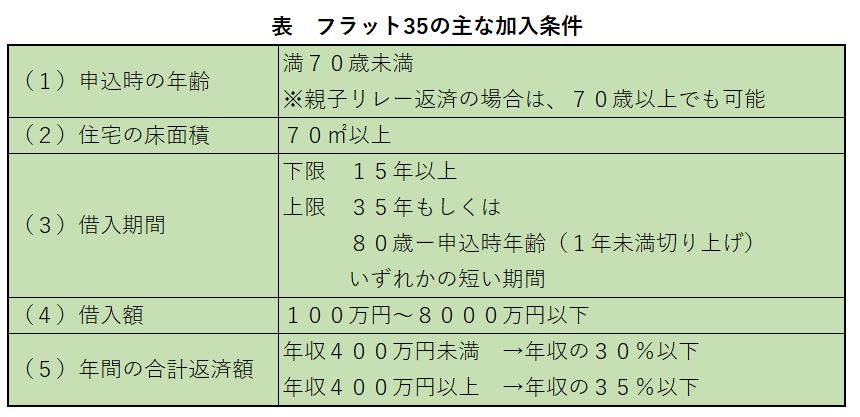

フラット35加入条件

主な加入条件を表にまとめてみました。

フラット35S(金利:ZEHプラン/金利A/金利B)というタイプもある

フラット35には、住宅の性能や条件によって金利引下げがされるタイプのものもあります。

その中の1つとして「フラット35S」というものがあります。

住宅の性能を一定の基準以上にすることで、一定期間の金利を数%引き下げするというものです。

性能としては、「省エネルギー性」「バリアフリー性」「耐震性」「耐久性・可変性」の4タイプがあり、最も性能が高い基準にした場合、10年金利引き下げの金利A、次に性能が高い基準を満たした場合、5年金利引き下げの金利Bを選ぶことができます。(新しく金利ZEHプランもできました)

家を丈夫に、快適にすることで、返済額を少しでも減らせるフラット35S。

注目の商品となっています。

フラット35のメリット・デメリット

メリット

既にメリットについては出てきていますが、改めてまとめてお伝えします!

メリットその1:返済額が決まるため、返済プランを立てやすい

金利が変動しない=返済額が決まるため、将来の返済プランを考えやすくなっています。

メリットその2:勤続年数が短い人、自営業の人でも申込しやすい

住宅ローンや車のローンの審査では、「どのくらいその職場に勤務しているか」「どういう勤務形態か」を見られますが、フラット35の審査では、住宅の性能に重きが置かれます。(※審査で軽視されているというわけではありません)

メリットその3:繰上返済の手数料がかからない

フラット35では、繰り上げ返済の手数料がかからず、将来的に考えている方にとっては良い仕組みといえます。一方、民間の銀行の住宅ローンの場合、窓口で手続きを行うときにはまだ手数料がかかってしまうことがあります。

メリットその4:団信加入不要(健康に不安がある人でも借りられる)

団信も「生命保険」の1つであり、持病や健康不安などがある場合、入ることが出来ません。

民間の銀行の住宅ローンでは、団信加入が必須になっています。

健康状態により他の住宅ローンを借り入れできない方にとっても、フラット35を借り入れることができます。

デメリット

メリットだけでなく、デメリットもしっかり把握して、比較できるようにしておきましょう!

デメリットその1:民間の住宅ローンより金利は高め

フラット35以外の一般の住宅ローンでは、変動金利や短期固定金利等を選ぶことができますが、住宅ローンは全固定金利のみ。

金利自体もやや高い傾向にあるようです。

デメリットその2:住宅の技術基準があるため、物件検査や適合証明の取得が必須

フラット35の住宅としての技術基準があり、図面や各種書類の審査と現場検査を合格することができなくては、フラット35の融資を受けることが出来ないようになっています。

住宅の仕様が出来てから、フラット35の仕様に合わずに仕様変更をする、といったケースもありますので、あらかじめ念頭に置いておく必要があります。

デメリットその3:繰上返済する場合の最低金額が高め

フラット35での繰り上げ返済では、10万円以上(金融機関窓口では100万円以上)からとなっており、他の住宅ローンの繰り上げ返済が1円単位で対応していることに比べると、少し不便さが感じられます。

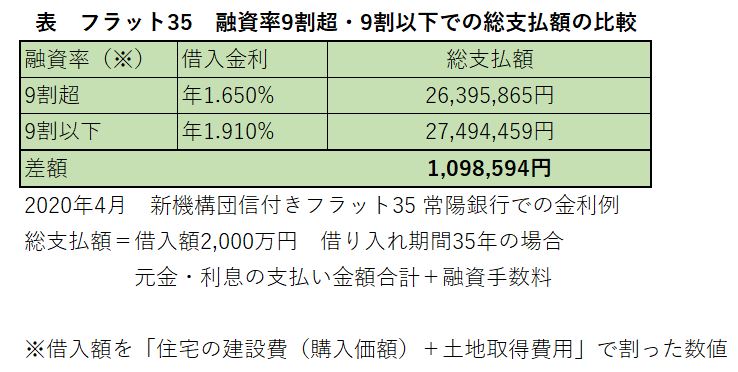

デメリットその4:自己資金が1割未満になると、金利が高くなる

購入する住宅の価格のうち、借入額が9割を超えるか、9割以下になるかで、金利が大きく変わります。融資率といいます。

借入額2,000万円 借入期間35年の場合、約100万円ほどの支払い額の差が生じることになります。

出典 フラット35「最新の金利情報」 https://www.simulation.jhf.go.jp/flat35/kinri/index.php/rates/top#kensaku

まとめ

フラット35の主な特徴とメリット、デメリットについて、わかりやすく解説をさせていただきました。

固定金利で、借入の申し込みがしやすい一方、金利が少し高めであったり、住宅の技術基準があったりするなどのデメリットがあります。

家を建てられる方々の持つ条件によっても、向き不向きはあると思いますので、じっくり考えてみてはいかがでしょうか。

フラット35の公式ホームページや、ローンレーションなどのページもご紹介させていただきます(新しいウィンドウで開きます)。

いえすたいる編集部

のぶりん

二級建築士・宅建士の「のぶりん」です。 省エネや補助事業・法改正対応を主に専門分野にしており、 少しでもお役に立てたらと思いコラム執筆をしています。 不明点や気になること、おすすめの工務店は?等、お気軽に問合せ下さい!